CARLOS RAIMUNDO PAVIANI

Diretor de Relações Institucionais do Instituto

Brasileiro do Vinho (Ibravin)

CARLOS RAIMUNDO PAVIANI

Diretor de Relações Institucionais do Instituto

Brasileiro do Vinho (Ibravin)

Nos últimos 20 anos, presenciamos uma transformação no universo vitivinícola brasileiro. A herança dos nossos antepassados, especialmente dos imigrantes italianos que chegaram no país no final do Século 19, é de valorização de uma cultura do vinho, com tudo o que a cerca. Desde o plantio das primeiras mudas de videira, passando pela produção essencialmente familiar e para o consumo próprio, até chegar à escala industrial na metade da década de 1950, sempre houve dificuldades e desafios.

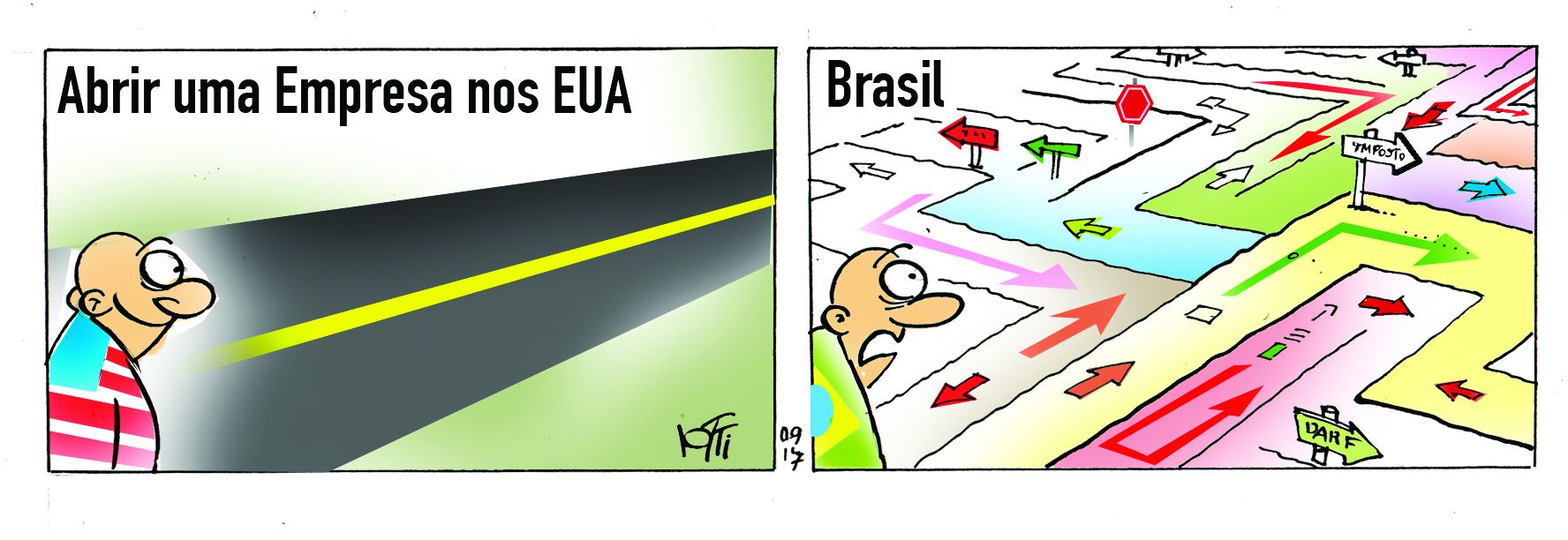

A abertura de mercado, que ocorreu no início da década de 1990, impulsionou avanços significativos na nossa vitivinicultura. A entrada de vinhos importados de tradicionais países europeus e também dos nossos vizinhos sul-americanos, em especial do Chile e da Argentina, estimularam a busca por novas tecnologias, por qualificação profissional e de processos e também numa organização maior de toda a cadeia, desde o produtor rural até as cooperativas e a indústria. Porém, assim como ocorreu com outros produtos, o vinho brasileiro acabou tendo algumas desvantagens em relação aos concorrentes, em especial dos países vizinhos. Temos custos de produção que são substancialmente mais elevados, exatamente pelo nosso modelo de produção: em pequenas propriedades, familiares e em menor escala.

Além do custo da matéria-prima ser maior, temos no Brasil outras diferenças que nos tiram competitividade. Uma é a tributação, que taxa o vinho como bebida alcoólica, enquanto nos principais países produtores ele é categorizado como produto alimentar. Metade do valor de uma garrafa de vinho é composta por impostos como PIS, Cofins, ICMS e IPI, entre outros. O IPI, em especial, da forma como foi fixado desde ao ano passado, em 10% do valor do produto, tem elevado os preços e é um dos principais entraves para o aumento do consumo, que vem se mantendo estável em cerca de 2 litros per capita há quase uma década.

Em torno de 65% dos vinhos vendidos no Brasil são produzidos aqui e 90% têm produção no Rio Grande do Sul

Outra especificidade que o chamado custo Brasil apresenta é o mecanismo da ST (Substituição Tributária). Neste regime, as indústrias e importadores devem calcular o preço do produto para o consumidor final e, sobre este valor, recolher o tributo já na saída da indústria. Um estudo encomendado pelo Instituto Brasileiro do Vinho (Ibravin) constatou que o regime de ST, no caso do vinho e do suco de uva, produz menos arrecadação do que a incidência de ICMS em todas as fases de comercialização. Este tipo de sistema tributário é injusto, pois descapitaliza as empresas, que precisam arcar com um custo financeiro que as faz diminuir drasticamente a competitividade. O custo logístico também acaba onerando os produtos da indústria vinícola brasileira. Segundo a Confederação Nacional dos Transportes (CNT), esse custo consome cerca de 12% da receita das empresas brasileiras e chega a 20% se considerarmos apenas os estabelecimentos gaúchos. E esse valor cresceu nos últimos anos, impactado pelas constantes altas do preço do diesel e pela má qualidade da infraestrutura.

Quando analisamos os dados de comercialização do vinho brasileiro neste ano, em que tivemos uma queda de cerca de 10% na venda de vinhos e espumantes, temos que levar em conta os prejuízos decorrentes da penúltima safra, quando tivemos uma quebra de quase 60%, o que provocou falta de produtos e, consequentemente, elevação no preço. Soma- se a esse fato a entrada de produtos importados, cerca de 11% mais baratos em comparação com o preço praticado nos primeiros seis meses de 2016.

Apesar destas dificuldades, o vinho brasileiro lidera o mercado interno, contabilizando os vinhos finos, de mesa e espumantes. Em torno de 65% dos produtos vendidos no Brasil são produzidos aqui e, destes, 90% têm produção no Rio Grande do Sul. Temos produtos que nos enchem de orgulho, como os espumantes que estão entre os melhores do mundo, e os vinhos tranquilos, com grande diversidade e tipicidade. Também podemos citar um dos carros-chefes do segmento que é o suco de uva, que ultrapassou a marca dos 100 milhões de litros vendidos e conquista novos consumidores.

Ao setor vitivinícola, sob a liderança do Ibravin, cabe continuar lutando para reduzir o impacto negativo da alta carga tributária e trabalhar para sermos mais competitivos e assertivos nas nossas ações. Temos a convicção de que, assim como em outros períodos de crise, vamos superar essas barreiras e voltar a crescer no mercado interno.

IOTTI

iotti@iotti.com.br

Em torno de 65% dos vinhos vendidos no Brasil são produzidos aqui e 90% têm produção no Rio Grande do Sul

Dificuldade na gestão fiscal é algo comum entre as cidades do Nordeste gaúcho, segundo estudo da firjan

Gilberto Petry, novo presidente da Fiergs, fala da perda de competitividade das empresas gaúchas

Oportunidades, cursos, seminários e exposições. Programe-se para os eventos na região

Compartilhe